超额累进税率

超额累进税率是指把同一计税基数划分为相应等级,分别适用各等级的税率分别计算税额,各等级税额之和才是应纳税额。

- 中文名称 超额累进税率

- 外文名称 Excess progressive tax rate

- 涉及领域 经济

- 计算方法 分段累计计算

简介

超额累进税率是把征税对象的数额划分为若干等级,对每个等级部分的数额分别规定相应税率,分别计算税额,各级税额之和为应纳税额。超额累进税率的"超''字,是指征税对象数额超过某一等级时,仅就超过部分,按高一级税率计算征税。

超额累进税率

超额累进税率 流行算法

应交所得税=应税所得*适用税率-速算扣除数应税所得额。工资薪金所得应交的个人所得税的税率为执行3%至45%的七级超额累进税率。超额累进税率是各国普遍采用的一种税率。

详细内容

为解释超额累进税率,在此先说明累进税率和全额累进税率。累进税率是指随着征税对象数量增大而随之提高的税率,即按征税对象数额的大小划分为若干等级,不同等级的课税数额分别适用不同的税率,课税数额越大,适用税率越高。累进税率一般在所得课税中使用,可以充分体现对纳税人收入多的多征、收入少的少征、无收入的不征的税收原则,从而有效地调节纳税人的收入,正确处理税收负担的纵向公平问题。全额累进税率,是把征税对象的数额划分为若干等级,对每个等级分别规定相应税率,当税基超过某个级距时,课税对象的全部数额都按提高后级距的相应税率征税。如表1-1所示:

表1-1 某三级全额累进税率表

| 级数 | 全月应纳税所得额(元) | 税率(%) |

|---|---|---|

1 | 5000以下 | 10 |

2 | 5000~20000(含) | 20 |

3 | 20000(含)以上 | 30 |

运用全额累进税率的关键是查找每一纳税人应税收入在税率表中所属的级次,找到了收入级次,与其对应的税率便是该纳税人所适用的税率,全部税基乘以适用税率即可计算出应缴税额。例如,某纳税人某月应纳税所得额为6000元,按上表所列税率,适用第二级次,其应纳税额为6000×20%=1200(元)。

全额累进税率计算方法简便,但税收负担不合理,特别是在划分级距的临界点附近,税负呈跳跃式递增,甚至会出现税额增加超过课税对象数额增加的不合理现象,不利于鼓励纳税人增加收入。

超额累进税率指把征税对象按数额的大小分成若干等级,每一等级规定一个税率,税率依次提高,但每一纳税人的征税对象则依所属等级同时适用几个税率分别计算,将计算结果相加后得出应纳税款。如表1-2为一个三级超额累进税率表来源北京安通学校

表1-2 某三级超额累进税率表

| 级数 | 全月应纳税所得额(元) | 税率(%) | 速算扣除数 |

|---|---|---|---|

1 | 5000以下 | 10 | 0 |

2 | 5000~20000(含) | 20 | 500 |

3 | 20000(含)以上 | 30 | 2500 |

如某人某月应纳税所得额为6000元,用上表所列税率,其应纳税额可以分步计算:

第一级的5000元适用10%税率,应纳税为5000×10%=500元

第二级的10000元(6000-5000)适用20%的税率,应纳税为1000×20%=200元

其该月应纳税额=5000×10%+1000×20%=700元

目前我国采用这种税率的税种有个人所得税。

在级数较多的情况下,分级计算、然后相加的方法比较繁琐。为了简化计算,也可采用速算法。速算法的原理是,基于全额累进计算的方法比较简单,可将超额累进计算的方法转化为全额累进计算的方法。对于同样的课税对象数量,按全额累进方法计算出的税额比按超额累进方法计算出的税额多,即有重复计算的部分,这个多征的常数叫速算扣除数。用公式表示为:

速算扣除数=按全额累进方法计算的税额-按超额累进方法计算的税额

公式移项得:

按超额方法计算的应纳税额=按全额累进方法计算的税额-速算扣除数

接上例某人某月应纳税所得额为6000元,如果直接用6000元乘以所对应级次的税率20%则对于第一级次的5000元应纳税所得额就出现了5000×(20%-10%)的重复计算的部分。因为这5000元仅适用10%的税率,而全部用了20%的税率来计算,故多算了10%,这就是应该扣除的所谓速算扣除数。如果用简化的计算,则6000元月应纳税所得额应纳所得税

=6000×20%-500=700元

特点

(1)计算方法比较复杂,征税对象越大,包括等级越来越多,计算就越复杂。

(2)累进幅度比较缓和,税收负担较为合理。特别是征税对象级次分界上下,指就超过部分按高一级税率计算,一般不会发生增加部分的税率超过增加的征税对象数额的不合理现象。有利于鼓励纳税人增产增收。

(3)边际税率和平均税率不一致,税收负担透明度差。在实际工作中,为了解决超额累进税率计算税款这一比较复杂的问题,采取了"速算扣除法"。超额累进税率是各国普遍采用的一种税率。

征收

工资、薪金所得适用

①对工资、薪金所得按月征收,采有七级超额累进税率,具体规定见个人所得税税率表(1)(工资、薪金所得适用)。

表2-1个人所得税税率表

| 级数 | 含税级距 | 不含税级距 | 税率(%) | 速算扣除数 |

|---|---|---|---|---|

| 1 | 不超过1500元的 | 不超过1455元的 | 3 | 0 |

| 2 | 超过1500元至4500元的部分 | 超过1455元至4155元的部分 | 10 | 105 |

| 3 | 超过4500元至9000元的部分 | 超过4155元至7755元的部分 | 20 | 555 |

| 4 | 超过9000元至35000元的部分 | 超过7755元至27255元的部分 | 25 | 1005 |

| 5 | 超过35000元至55000元的部分 | 超过27255元至41255元的部分 | 30 | 2755 |

| 6 | 超过55000元至80000元的部分 | 超过41255元至57505元的部分 | 35 | 5505 |

| 7 | 超过80000元的部分 | 超过57505的部分 | 45 | 13505 |

此表说明:

1、本表含税级距指以每月收入额减除费用三千五百元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

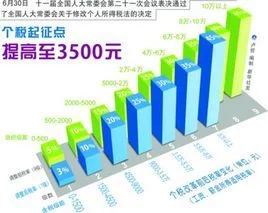

就个人所得税而言,免征额是3500元。个人所得税率表是以3500元为基点计算的(注:2011年9月1日执行)

个体工商户的生产经营所得

②对个体工商户的生产经营所得和对企业、事业单位承包经营、租赁经营所得,按年征收,采用五级超额累进税率,具体规定见个人所得税税率表

表2-2个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得适用

| 级数 | 全年应纳税额 | 税率(%) | 速算扣除数 |

|---|---|---|---|

1 | 不超过15000元的 | 5 | 0 |

2 | 超过15000元至30000元的部分 | 10 | 750 |

3 | 超过30000元至60000元的部分 | 20 | 3750 |

4 | 超过60000元至100000元的部分 | 30 | 9750 |

5 | 超过100000元的部分 | 35 | 14750 |

个人所得税税率表(2)(注:2011年9月1日开始执行)

劳务报酬所得中的加成征收也属于超额累进税率。