自协方差

2022-06-26 00:28:01 百科资料

自协方差在统计学中,特定时间序列或者连续信号Xt的自协方差是信号与其经过时间平移的信号之间的协方差。

自协方差在统计学中,特定时间序列或者连续信号Xt的自协方差是信号与其经过时间平移的信号之间的协方差。如果序列的每个状态都有一个平均数E[Xt] = μt,那么自协方差为

其中 E 是期望值运算符。如果Xt是二阶平稳过程,那么有更加常见的定义:

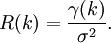

其中k是信号移动的量值,通常称为延时。如果用方差σ^2 进行归一化处理,那么自协方差就变成了自相关系数R(k),即

需要注意的是,在有些学科中自协方差术语等同于自相关。

我们可以认为自协方差是某个信号与其自身经过一定时间平移之后的相似性,自协方差 σ^2 就表示了在那个时延的相关性。经过方差的归一化处理将其范围转化为 [−1, 1]。

声明:此文信息来源于网络,登载此文只为提供信息参考,并不用于任何商业目的。如有侵权,请及时联系我们:baisebaisebaise@yeah.net