权衡理论

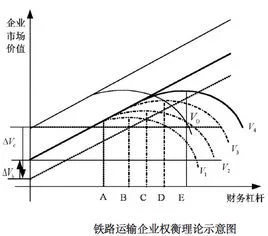

权衡理论,是关于公司资本结构的理论。认为,公司通过权衡负债的利弊,从而决定债务融资与权益融资的比例。负债的好处包括税收节省,即税盾。负债的成本指财务困境成本。随着负债率的上升,负债的边际利益逐渐下降,边际成本逐渐上升。公司为了实现价值最大化,必须权衡负债的利益与成本,从而选择合适的债务与权益融资比例。资本结构与公司价值关系如图所示。

该理论认为,当负债率较低时,负债的税盾利益使公司价值上升;当负债率达到一定高度时,负债的税盾利益开始被财务困境成本所抵消;当边际税盾利益恰好与边际财务困境成本相等时,公司价值最大,此时的负债率(或负债率区间)即为公司最佳资本结构。负债的利弊权衡还包括代理成本,即公司股东、债权人和管理层之间的利益冲突的权衡理论常被认为与优序融资理论是相互竞争的。

- 中文名称 权衡理论

- 外文名称 trade-off theory

- 实现 企业价值最大化

- 背景 抵税收益与财务困境成本的基础上

- 包括 破产威胁的直接成本、间接成本

负债的好处

1)公司所得税的抵减作用。

由于债务利息和股利的支出顺序不同,世界各国税法基本上都准予利息支出作为成本税前列支,而股息则必须在税后支付。

2)权益代理成本的减少

负债有利于企业管理者提高工作效率、减少在职消费,更为关键的是,它有利于减少企业的自由现金流量,从而减少低效或非盈利项目的投资。

负债的受限

1)财务困境成本,包括破产威胁的直接成本、间接成本和权益的代理成本;

2)个人税对公司税的抵消作用。

因此,现实中企业的最优资本结构是使债务资本的边际成本和边际收益相等时的比例。

发展

权衡理论的代表人物包括罗比切克(Robichek,1967)、梅耶斯(Mayers,1984)、考斯(Kraus,1973)、鲁宾斯坦(Rubinmstein,1973)、斯科特(Scott,1976)等人。权衡理论认为,企业可以利用税收屏蔽的作用,通过增加债务来增加企业价值。但随着债务的上升,企业陷入财务困境的可能性也增加,甚至可能导致破产,如果企业破产,不可避免的会发生破产成本。即使不破产,但只要存在破产的可能,或者说,只要企业陷入财务困境的概率上升,就会给企业带来额外的成本,这是制约企业增加借贷的一个重要因素,因此,企业在决定资本结构时,必须要权衡负债的避税效应和破产成本。

根据权衡理论,负债企业价值等于无负债企业价值加上节税利益,减去预期财务拮据成本的现值,即V1= Vu+ TcB− FPV(FPV为预期财务危机成本的现值,包括由于债务过高引起的直接或间接的财务危机成本),企业的最佳资本结构存在于企业负债所引起的企业价值增加与因企业负债上升所引起的企业风险成本和各项费用相等时的平衡点上,此时的企业价值最大。

权衡理论以后又发展为后权衡理论,后权衡理论的代表人物是迪安吉罗(Diamond,1984)、梅耶斯(Mayers,1984)等人,他们将负债的成本从破产成本进一步扩展到了代理成本、财务困境成本和非负债税收利益损失等方面,同时,又将税收利益从原来所讨论的负债收益引申到非负债税收收益方面,实际上是扩大了成本和利益所包括的内容,把企业融资看成是在税收收益和各类负债成本之间的权衡。

理论公式

权衡理论认为,负债企业的价值等于无负债企业价值加上税赋节约,减去与其财务困境成本的现值和代理成本的现值;最优资本结构存在税赋成本节约与财务困境成本和代理成本相互平衡的点上。结论公式如下:

V(a) = Vu + TD(a) - C(a)

其中:V(a)表示有举债的企业价值,Vu表示无举债的企业价值,TD表示负债企业的税收利益,C是破产成本,a是举债企业的负债权益比。

根据权衡理论,Vu是不变的常量,而TD和C都是a的增函数。在a较小时,TD的增量速度高于C的增量速度,此时企业继续举债是有利的;但随着a的增加,当TD的增量速度等于C的增量速度时,企业举债比例达到临界点,此时企业价值最大。

财务困境成本的现值由两个重要因素决定:1.发生财务困境的可能性;2.企业发生财务困境的成本大小。一般情形下,发生财务困境的可能性与企业收益现金流的波动程度有关。现金流与资产价值稳定程度低的企业,因违约无法履行偿债义务而发生财务困境的可能性相对较高,而现金流稳定可靠、资本密集型的企业,如公用事业公司,就能利用较高比率的债务融资,且债务违约的可能性很小。

企业财务困境成本的大小取决于这些成本来源的相对重要性以及行业特征。如果高科技企业陷入财务困境,由于潜在客户与核心员工的流失以及缺乏容易清算的有形资产,致使财务困境成本可能会很高。相反,不动产密集性高的企业财务困境成本可能较低,因为企业价值大多来自相对容易出售和变现的资产。

理论意义

权衡理论有助于解释有关企业债务的难解之谜。财务困境成本的存在有助于解释为什么有的企业负债水平很低而没有充分利用债务抵税收益。财务困境成本的大小和现金流的波动性有助于解释不同行业之间的企业杠杆水平的差异。