普通股成本

普通股资金成本的计算

普通股资金成本的计算公式为:

Kc=dc/Pc(1-f)+G

其中:

Kc--普通股资金成本率;

Dc--第一年发放的普通股总额的股利;

Pc--普通股股金总额;

f--筹资费率;

G--普通股股利预计每年增长率

- 中文名称 普通股成本

- 外文名称 Cost of Common Stock

- 性质 股资金融

普通股资金成本即投资必要收益率,是使普通股未来股利收益折成现值的总和等于普通股现行价格的折现率。

G--普通股股利预计每年增长率。

【例】某企业以面值发行普通股1000万元,筹资费率为4%,第一年的股利率为12%,以后每年增长5%。则该普通股的资金成本为:Kc=(1000×12%)/1000×(1-4%)+5%=17.5%

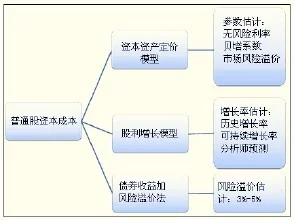

普通股资金成本的方法

公司向普通股股东支付的股利受公司税后利润及股利分配政策等因素的影响。因此,普通股股利一般是一个变量,其资本成本很难确定,常见方法有以下三种:

股利折现模型

资本资产定价模型

风险溢价模型

1.股利折现模型

依照资本成本实质上是股东投资必要报酬率的思路计算。基本模型是:

Kc是普通股资金成本率,即普通股股东投资的必要报酬率;

Dt是普通股第t年的股利;

Pc是发行普通股的融资额

fc是筹资费用率

这个模型会因股利证词的不同而不同

2.资本资产定价模型

如果公司采取固定的股利政策,则资本成本率的计算与优先股资本成本的计算相似;

如果公司采取固定增长的股利政策,则资本成本率的计算模型如下:

Kc是普通股资金成本

D1普通股未来第1期总股利(),D0是上一期股利

Pc普通股筹资总额

Fc普通股筹资费用率

g普通股股利每年的增长率

资本资产定价模型

Kc= RF+ β(RM− RF)

3.风险溢价模型

根据"风险越大,要求的报酬率越高"的原理,股票的报酬率应该在债券的报酬率之上再加一定的风险溢价,如下所示:

KC= Kb+ RPc

RPc是普通股股东比债权人承担更大风险所要求的风险溢价,一般在3-5%之间