教育费附加税

教育费附加税(Educational Surtax)是对在城市和县城凡缴纳增值税、消费税的单位和个人,就实际缴纳的两种税税额征收的一种附加。根据国务院国发(1986)第50号文的有关规定,教育费附加是以各单位和个人实际缴纳的增值税、消费税、营业税的税额为计征依据,分别以增值税、消费税、营业税同时缴纳。

- 中文名称 教育费附加税

- 外文名称 Educational Surtax

- 文件 (1986)第50号文

- 缴纳时间 与"三税"同时缴纳。

基本介绍

教育费附加税(Educational Surtax)是对在城市和县城凡缴纳增值税、营业税、消费税的单位和个人,就实际缴纳的三种税税额征收的一种附加。根据国务院国发(1986)第50号文的有关规定,教育费附加是以各单位和个人实际缴纳的增值税、消费税、营业税的税额为计征依据,分别以增值税、消费税、营业税同时缴纳。

教育费附加税

教育费附加税 征收目的

征收教育费附加目的是为了多渠道筹集教育经费,改善中小学办学条件,教育费附加具有专款专用的性质。

征收明细

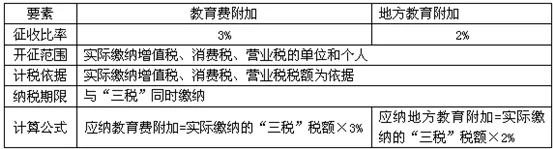

附加率

根据国务院《关于教育费附加征收问题的紧急通知》的精神,教育费附加征收率为"三税"税额的3%。农村征收教育费附加暂行办法,其征收率为:

(1)乡(镇)村的工商企业、建筑业、交能运输业(包括个体工商户),按销售收入或营业收入千分之三计征;

(2)农业户(含林、牧、副、渔)按人均纯收入百分之二计征。并以上年收入为当年的计算依据。[1]

计算公式

应缴的教育费附加税 = (实缴增值税 + 实缴营业税 + 实缴消费税)× 3%

缴纳时间

与“三税”同时缴纳。

相关通知

国务院日前发布通知,决定自2010年12月1日起统一内外资企业和个人城市维护建设税和教育费附加制度。

据介绍,目前我国城市维护建设税根据纳税人所在地为市区、县城(镇)和其他地区,分别按照7%、5%、1%三档税率征收,教育费附加目前统一按3%的比率征收。[2]这是我国统一内外资企业税制的又一重要举措,也意味着我国内外资企业税制的全面统一。