ARCH模型(Autoregressive conditional heteroskedasticity model)全称“自回归条件异方差模型”,解决了传统的计量经济学对时间序列变数的第二个假设(方差恆定)所引起的问题。GARCH模型称为广义ARCH模型,是ARCH模型的拓展,由Bollerslev(1986)发展起来的。

基本介绍

- 中文名:GARCH模型

- 外文名:generalized autoregressive conditional heteroskedasticity

- 别称:广义ARCH模型

- 提出者:Bollerslev

- 提出时间:1986

- 套用学科:经济学

- 适用领域範围:金融资产收益和风险的预测

ARCH模型

ARCH模型(Autoregressive conditional heteroskedasticity model)全称“自回归条件异方差模型”,解决了传统的计量经济学对时间序列变数的第二个假设(方差恆定)所引起的问题。这个模型是获得2003年诺贝尔经济学奖的计量经济学成果之一。

起源

传统的计量经济学对时间序列变数的第二个假设:假定时间序列变数的波动幅度(方差)是固定的,不符合实际,比如,人们早就发现股票收益的波动幅度是随时间而变化的,并非常数。这使得传统的时间序列分析对实际问题并不有效。

罗伯特·恩格尔在1982年发表在《计量经济学》杂誌(Econometrica)的一篇论文中提出了ARCH模型解决了时间序列的波动性(volatility)问题,当时他研究的是英国通货膨胀率的波动性。

ARCH模型内涵

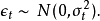

以 表示收益或者收益残差,假设

表示收益或者收益残差,假设 ,此处

,此处 (即独立同分布,均符合期望为0,方差为1的常态分配)此处序列

(即独立同分布,均符合期望为0,方差为1的常态分配)此处序列 建模为

建模为

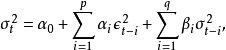

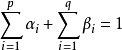

GARCH模型

如果方差用ARMA模型来表示,则ARCH模型的变形为GARCH模型(波勒斯勒夫(Bollerslev),1986年)。

GARCH(p,q)模型为

IGARCH

IGARCH模型对GARCH的参数做了限制。IGARCH(p,q)模型可以表示为:

GARCH-M

GARCH-M模型把异方差项引入平均数方程式。一个简单的GARCH-M(1,1)模型可以表示为:

ARCH模型的套用

ARCH模型能準确地模拟时间序列变数的波动性的变化,它在金融工程学的实证研究中套用广泛,使人们能更加準确地把握风险(波动性),尤其是套用在风险价值(Value at Risk)理论中,在华尔街是人尽皆知的工具。

ARCH模型的变形和发展

- 波勒斯勒夫(Bollerslev)提出GARCH模型(Generalized ARCH);

- 利立安(Lilien)提出ARCH-M模型;

- 罗宾斯(Robbins)提出NARCH模型。

参见

- 时间序列

- 风险价值

")

")

")